۵ سورپرایز احتمالی برای بازارها و اقتصاد جهان در ۲۰۲۶ | بازارها به استقبال کوین وارش میروند | دلار احیا می شود؟

اقتصادنیوز: برخلاف پیشبینیهای نزولی گسترده، دلار آمریکا احتمالا در سال ۲۰۲۶ افزایش قوی و غیرمنتظرهای را تجربه کند که به واسطه سه عامل کمتر شناخته شده اتفاق میافتد.

به گزارش اقتصادنیوز، موسسه اینوستینگ با انتشار گزارشی از ۱۰ رویداد و شگفتی برتر که میتوانند بازارهای مالی و اقتصاد جهانی را در سال جدید میلادی تحت تأثیر قرار دهند، رونمایی کرده است.

این بررسی تاکید دارد که رویدادهای مذکور در حوزههای اقتصاد کلان، ژئوپلیتیک و یا بازار رخ میدهند و عموما توسط بازارهای مالی پیشبینی نمیشوند.

رقابت بر سر غولهای فناوری در خلیج فارس | خیز جدید دوحه برای اقتصاد منهای نفت | زخمها بسته میشود

اقتصادنیوز: در حالی که خلیج فارس در تلاش برای تنوعبخشی به اقتصادهایش خود را به عنوان یک مرکز فناوری معرفی میکند، قطر یک شرکت هوش مصنوعی تأسیس میکند.

در بخش نخست از این گزارش ابتدا نگاهی به شگفتی های ۲۰۲۵ شده است و در ادامه به ۵ رویدار اثرگذار بر بازارهای مالی جهان در سال آینده میلادی پرداخته است. در بخش دوم از این گزارش که فردا منتشر خواهد شد ۵ رویداد دیگر بررسی می شود.

شگفتیهای ۲۰۲۵

قبل از پرداختن به ۱۰ شگفتی مورد انتظار در سال ۲۰۲۶، میتوان شگفتیهایی که سال ۲۰۲۵ را شکل دادند، مرور کرد.

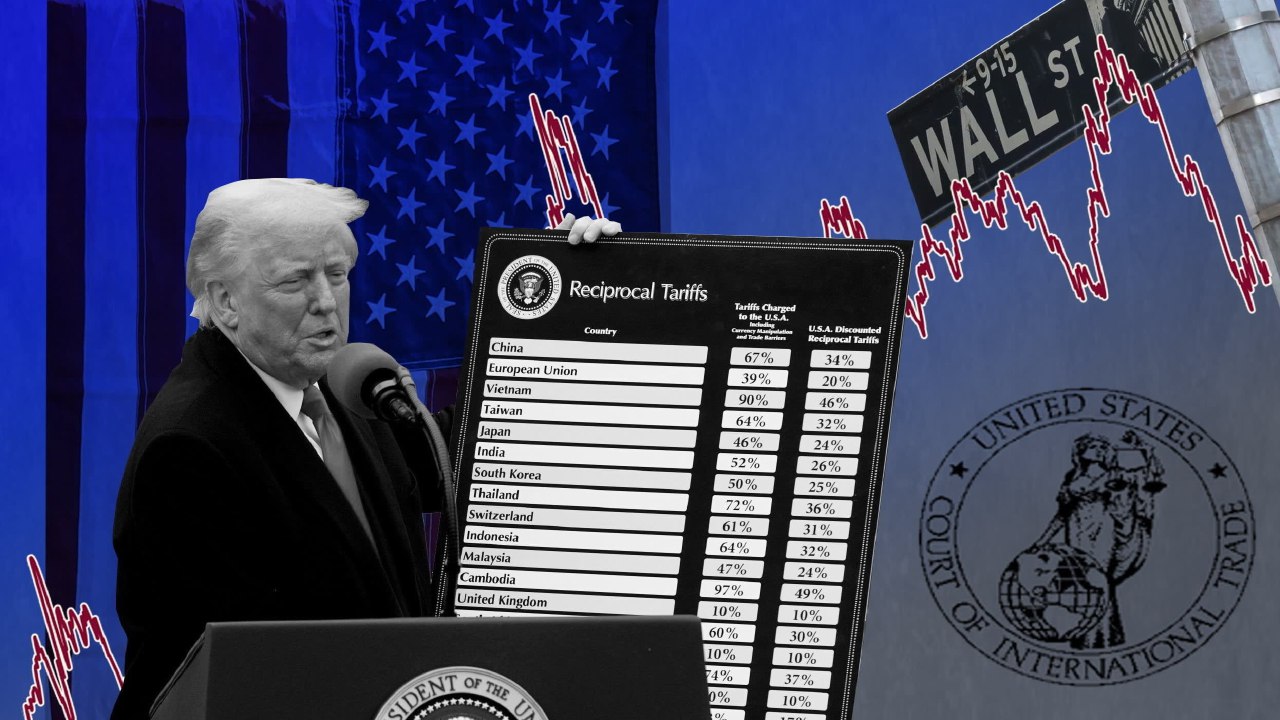

ترامپ، نسخه دوم: ترامپ تعرفههای گستردهای را -به ویژه علیه چین- اعمال کرد، اما افزایش نگرانیها در مورد تاثیر آن بر هزینههای زندگی، او را مجبور به تجدیدنظر در این موضوع کرد. تا اواسط سال ۲۰۲۵، او مذاکرات در این زمینه را دوباره آغاز کرد و برخی از تعرفهها را لغو کرد. سهام چین برای مدت کوتاهی توجه سرمایهگذاران آمریکایی را به خود جلب کرد.

آلمان به دنبال محرکهای مالی: ائتلاف به رهبری حزب دموکرات مسیحی آلمان ترمز بدهی را کشید و یک بسته مالی ۵۰۰ میلیارد دلاری را ارائه کرد. با این حال، آلمان همچنان از انتشار اوراق قرضه یورو خودداری کرد. بدهی عمومی از ۶۲.۲ درصد تولید ناخالص داخلی در سال ۲۰۲۴ به ۶۳.۵ درصد در سال ۲۰۲۵ افزایش یافت – و این در حالی است که طبق گزارش کمیسیون اروپا، تولید ناخالص داخلی اسمی تنها ۰.۲ درصد رشد داشته است.

تورم نزدیک به صفر در اروپا: تورم منطقه یورو ۲.۲ درصد و نرخ بهره بانک مرکزی اروپا ۲ درصد است. در سوئیس، تورم در ماه نوامبر به ۰ درصد کاهش یافت، اما بانک مرکزی سوییس به نرخهای بهره منفی بازنگشت.

ترامپ و ماسک از دوستانی خوب به دشمن تبدیل شدند: سال گذشته پیشبینی شد که بین ترامپ و ماسک اختلاف نظر ایجاد شود، که به حقیقت پیوست. رابطه آنها در اواسط سال ۲۰۲۵ پس از یک سری اختلافات سیاسی تیره شد. ماسک از وزارت بهرهوری گرفت و تمرکز خود را بر تسلا، اسپیس ایکس و ایکس ایآی گذاشت. با این حال، هیچ مدرکی وجود ندارد که نشان دهد دولت ایالات متحده حمایتها و یا قراردادهای خود را با تسلا یا اسپیس ایکس کاهش داده باشد. ارزش سهام تسلا از ابتدای سال تاکنون ۱۴ درصد افزایش یافته است.

و البته شگفتیهای واقعی وجود داشت که هیچ کس انتظار نداشت:

– طلا دارایی برجسته سال ۲۰۲۵ شد و به بالاترین رکورد تاریخی خود -یعنی فراتر از ۴۳۵۵ دلار در هر اونس- رسیده و بهترین عملکرد سالانه خود را از سال ۱۹۷۹ (۶۲.۱۴ درصد از ابتدای سال) داشته است.

– ژاپن به طور کامل از کنترل منحنی بازده خارج شد، اما ارزش ین همچنان تضعیف میشود.

– رتبهبندی فرانسه در سال ۲۰۲۵ دو بار کاهش یافت، ابتدا توسط فیچ و سپس توسط اس اند پی.

– دولت ایالات متحده طولانیترین تعطیلی تاریخ خود را تجربه کرد.

– Gminiگوگل در رتبهبندیهای متعدد بنچمارک از ChatGPT OpenAI پیشی گرفت و انتظارات در رقابت بر سر رهبری هوش مصنوعی را تغییر داد.

شگفتیهای مورد انتظار برای سال ۲۰۲۶

سورپرایز شماره ۱: اکثر تعرفههای ایالات متحده حذف میشوند [با احتمال متوسط]

پیروزی ترامپ در انتخابات ۲۰۲۴ و پیروزیهای اخیر دموکراتها در انتخابات بعدی، با گسترش ناامیدی میان رأیدهندگان از بابت افزایش هزینههای زندگی گره خوردهاند و به نگرانی سیاسی غالب تبدیل شده است.

در همین حال، شرکتهای خصوصی رویکرد «صبر و انتظار» را در پیش گرفتهاند. آنها سرمایهگذاریهای بزرگ ایالات متحده را تا پس از انتخابات میاندورهای ۲۰۲۶ به حالت تعلیق درآوردهاند، زیرا نمیخواهند میلیاردها دلار سرمایهگذاری کنند و تنها چند ماه بعد شاهد بازنویسی قوانین تجاری باشند. این مکث بر اقتصاد ایالات متحده سنگینی میکند و احتمال شکست جمهوریخواهان را افزایش میدهد. ترامپ به روشنی این خطر را حس میکند. اگر جمهوریخواهان در انتخابات میاندورهای شکست بخورند، کنگره دموکرات مطمئناً برای لغو استراتژی تعرفهای او اقدام خواهد کرد.

جمهوریخواهان فشار مالی که خانوارها متحملش هستند را تشخیص میدهند و میدانند که تعرفهها مستقیماً به افزایش قیمتها دامن میزنند و همین امر آنها را ترغیب میکند تا در آستانه انتخابات میاندورهای تدبیری در این زمینه بیاندیشند. این نگرانیها میتواند دولت آمریکا را به سمت حرکت سریع در مذاکرات تجاری سوق دهد؛ فوریتی که با ترس سیاسی نسبت به شکست جمهوریخواهان در سال ۲۰۲۶ تشدید میشود، چرا که ممکن است مجلس نمایندگان تحت کنترل دموکراتها دورهای از تلاشهای بیپایان برای استیضاح رئیسجمهور را کلید بزند. این یکی از سورپرایزهایی است که میتواند بازارها و اقتصاد جهانی را در سال ۲۰۲۶ تحت تأثیر قرار دهد.

در این وضعیت، توافقات تجاری «قابل قبول» با کانادا، مکزیک، برزیل و هند، حتی اگر «فاقد محتوا» باشند، مانند توافقاتی که قبلا با بریتانیا، اتحادیه اروپا و ژاپن حاصل شده بود، قابل قبول میشوند. پیشبینی میشود جهتگیری کلی به سوی کاهش تعرفهها خواهد بود؛ حرکتی که به طور گسترده به عنوان حمایتی برای رشد تلقی میشود. بازارها نیز از این تغییر استقبال میکنند و موجب روند صعودی سهام میشوند.

سورپرایز شماره ۲: کوین وارش رئیس جدید فدرال رزرو میشود و بازارها از او استقبال میکنند [با احتمال بالا]

در اینجا یک سورپرایز دوگانه وجود دارد. اول، کوین وارش به جای کوین هاست -نامزد شماره یک فعلی- به عنوان رئیس جدید فدرال رزرو منصوب میشود. سورپرایز دوم این است که انتصاب او توسط بازار بسیار مثبت تلقی میشود. سرمایهگذاران به جای تمرکز بر خطر از دست دادن استقلال فدرال رزرو در مقابل کاخ سفید، از چشمانداز یک دوره جدید سیاست پولی طرفدار رشد استقبال میکنند.

در واقع، فدرال رزرو فعلی به دلیل “کندی” در کاهش نرخ بهره مورد انتقاد قرار گرفته است – همانطور که به دلیل “پایین نگه داشتن” نرخها پس از همهگیری که باعث تورم شد، مورد انتقاد قرار گرفتند.

بازارها همچنین به تدریج به این نتیجه میرسند که علیرغم انتصاب ریاستجمهوری، ترس نسبت به کنترل کامل فدرال رزرو توسط ترامپ بیاساس است. در حالی که ترامپ چهار نفر از هفت عضو هیئت مدیره را معرفی کرده است، کمیته فدرال رزرو (FOMC) که وظیفه تعیین نرخ بهره را بر عهده دارد، پنج عضو رأیدهنده دیگر دارد که هیچکدام از آنها توسط ترامپ معرفی نشدهاند. این بدان معناست که این نهاد، برخلاف بانکهای مرکزی چین یا ژاپن، مستقل باقی میماند.

ورود وارش و تمرکز مورد انتظار او بر رشد، سه تغییر را به همراه دارد که بازارها به سرعت از آنها استقبال میکنند. اول، رهبری جدید احتمالا با این ارزیابی موافق خواهد بود که نرخهای کوتاهمدت باید سریعتر و عمیقتر کاهش یابند تا محرک اقتصاد شود. دوم، انتظار میرود فدرال رزرو «جدید» سطح تورم کمی بالاتر را تحمل کند و احتمالا محدوده بالای هدف را از ۲.۰٪ به ۲.۵٪ تغییر دهد. سوم این که وارش به عنوان یک چهره باتجربه با درک قوی از بازارهای مالی در نظر گرفته میشود، که در تضاد شدید با عدم محبوبیت و «تکبر» پاول در بین سرمایهگذاران است.

در کمال تعجب بسیاری، بازار از این تغییر به شکل بسیار مثبت استقبال میکند. داراییهای ایالات متحده افزایش یافته و ورود سرمایه به این کشور به رکورد جدیدی رسیده است.

سورپرایز شماره ۳: احیای دلار [با احتمال: متوسط]

برخلاف پیشبینیهای نزولی گسترده، دلار آمریکا احتمالا در سال ۲۰۲۶ افزایش قوی و غیرمنتظرهای را تجربه کند که به واسطه سه عامل کمتر شناخته شده اتفاق میافتد:

رشد و سرمایهگذاری بالا: بازارها متوجه شدهاند که اقتصاد ایالات متحده همچنان سریعتر از منطقه یورو، ژاپن و بریتانیا در حال گسترش است. این رشد توسط سرمایهگذاریهای عظیم و متمرکز بر آینده (به عنوان مثال، ۳۵۰ میلیارد دلار در زیرساختهای هوش مصنوعی در سال ۲۰۲۵) تقویت میشود. این امر موقعیت ایالات متحده را به عنوان آهنربای بیرقیب برای سرمایه جهانی نگه میدارد.

بازده واقعی مثبت: دلار همچنان یکی از معدود ارزهای اصلی است که برخلاف بازده واقعی منفی یورو، ین و فرانک سوئیس، بازده واقعی – با تعدیل تورم – را به سرمایهگذاران ارائه میدهد.

ارزشگذاری پایینتر و ثبات: تخمینهای قدرت خرید صندوق بینالمللی پول نشان میدهد که دلار حدود ۱۰٪ کمتر از ارزش واقعی خود ارزشگذاری شده است (به عنوان مثال، هدف USD/CHF برابر با ۰.۹۵). به تدریج این اجماع حاصل میشود که مذاکرات «دلارزدایی» با توجه به فقدان هرگونه جایگزین پایدار برای ثبات سیاسی و حقوقی دلار آمریکا، فاقد اعتبار است.

سیاست نیز در این زمینه موثر است. دلار قویتر، فشارهای ناشی از افزایش هزینههای زندگی را پیش از انتخابات میاندورهای ۲۰۲۶ کاهش میدهد و کاهش ریسک سیاسی (مثلا پایان تعرفهها و رئیس جدید فدرال رزرو) از قدرت دلار آمریکا پشتیبانی میکند.

افزایش ارزش دلار باعث افزایش صادرات اروپایی میشود و فرانک سوئیس ضعیفتر به سهام سوئیس کمک میکند تا یکی از قویترین عملکردهای بازار جهانی را بر اساس ارز محلی ارائه دهد.

سورپرایز شماره ۴: بازگشت اقتصاد واقعی (غیرمالی) [با احتمال بالا]

چرخش قابل توجهی در بازارهای سهام جهانی رخ میدهد که به واسطه بازگشت اقتصاد واقعی رخ میدهد. در واقع، شتاب اقتصادی در سال ۲۰۲۶ حتی خوشبینانهترین پیشبینیها را نیز غافلگیر میکند، چرا که این شتاب اقتصادی بر اساس هماهنگی نادر سه اهرم سیاستی اصلی بنا شده است:

پس از سالها مبارزه با تورم، بانکهای مرکزی بزرگ در حال تغییر به سمت موضعی تطبیقیتر هستند و کاهش نرخ بهره بیشتری در طول سال ۲۰۲۶ رخ خواهد داد. هزینههای پایینتر استقراض، موجب رهایی سرمایهگذاری شده و مستقیماً فعالیت در بخشهای سرمایهبر و چرخهای را تحریک میکند.

سیاستهای مالی همچنان بسیار حمایتی هستند، زیرا دولتها به بخشهایزیرساختها، تولید، تحقیق و توسعه، دفاع نتیجهو فناوریهای سبز پول تزریق میکنند و تقاضای جهانی را افزایش میدهند.

تسهیل هدفمند مقررات، محیطی بازارپسندتر، بهویژه در بخشهای مالی و انرژی، آزادسازی سرمایه و تشویق ریسکپذیری در بخشهای وابسته به اعتبار را ایجاد میکند.

این تلاقی محرکها، تغییر در ترجیحات سرمایهگذاری را به دنبال دارد وتا تابستان ۲۰۲۶ منجر به عملکرد بهتر بخشهای ارزشی و چرخهای نسبت به سهام رشدی با ارزش بازار بزرگ- که قبلا غالب بودند- میشود.

بخشهایی مانند صنایع، امور مالی، مواد و انرژی به طورچشمگیری از رشد اقتصادی، نرخ بهره پایین و مقرراتزدایی بهرهمند میشوند. ارزشگذاریهای اغلب پایینتر آنها، با بلوغ و گسترش چرخه، آنها را به طور ویژه جذاب میکند. مشابهی در فضای شرکتهای کوچک و متوسط نیز رخ میدهد.

بازارهای توسعهیافته غیرآمریکایی مانند اروپا و ژاپن و همچنین بازارهای نوظهور نیز عملکرد قوی ارائه میدهند که به دلیل تمرکز کمتر فناوری و مواجهه بیشتر آنها با بخشهای چرخهای و ارزش بازار است.

تقویت اقتصاد جهانی، بهویژه در تولید و زیرساخت، تقاضا برای نهادههای فیزیکی را افزایش میدهد. این تقاضای بالا، همراه با محدودیتهای بالقوه عرضه، یک نیروی محرکه قدرتمند برای کالاهایی مانند نفت خام، فلزات صنعتی (مس، آلومینیوم) و فلزات گرانبها (طلا) ایجاد میکند.

انتظار میرود رونق «اقتصاد واقعی» در نیمه اول سال ۲۰۲۶ ادامه یابد. با این حال، همان نیروهای محرک رشد در نهایت یک ریسک سیستماتیک در بازارهای مالی ایجاد میکنند: انتظارات تورمی بالاتر و افزایش بازده اوراق قرضه.

با گرم شدن اقتصاد جهانی و پیشی گرفتن تقاضا از عرضه، فشارهای تورمی مداوم، بانکهای مرکزی را مجبور میکند تا بار دیگر به شدت تغییر جهت دهند. بازده اوراق قرضه از پایینترین سطوح خود در اواسط چرخه به شدت افزایش مییابد. بازده بالاتر، اوراق قرضه را نسبت به سهام جذابتر میکند و نرخهای تنزیل را افزایش میدهد و بر ارزشگذاری سهام فشار میآورد.

این افزایش نهایی بازده اوراق قرضه تا حدود اواسط سال ۲۰۲۶ باعث اصلاح گسترده بازار میشود که پایان عملکرد بهتر چرخهای اقتصاد واقعی را نشان میدهد و یک رژیم بازار جدید، بیثباتتر و شاید از نظر ساختاری متفاوت را کلید میزند.

سورپرایز شماره ۵: رونق بهرهوری سریعتر از حد انتظار [با احتمال متوسط]

تا سال ۲۰۲۶، رونق بهرهوری – که مدتهاست وعده داده میشود – سرانجام در دادهها ظاهر خواهد شد و توسط مدل جدیدی از کار بین افراد، «عاملها» و «رباتها» هدایت میشود – ماشینهایی که میتوانند به ترتیب کارهای غیرفیزیکی و فیزیکی را خودکار انجام دهند.

منبع: اقتصاد نیوز